1万多块的收益,理财小白如何从支付宝赚到

- 体育赛事

- 2024-12-11 13:44:59

- 11

创作立场声明:文中描述经验为个人从2015年开始宝理财的亲身经历,如今积累利息总共1W+,对于小白来说,也是一种值得学习的理财方式。

其实很多人都是属于理财小白,对于理财的运作几乎一窍不通,当然包括我在内。但每月那点工资如果不拿来理财,存在银行活期几乎没有任何收益,那作为小白来说,如何才能通过工资挣到1万多块的收益呢,最稳赚不赔的当然是国民支付平台“支付宝”了,接下来我会分享我通过支付宝挣到1万块利息的经历,跟广大理财小白共勉。

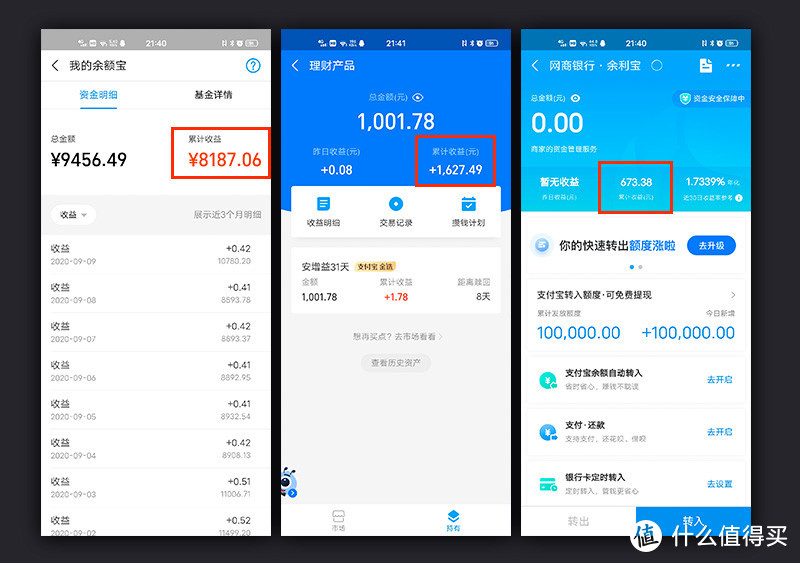

首先需要说明的是,这1万块利息是经过多年积攒下来的,并非是一个月或者一年就挣到,而且在吃利息的时候,我选择的都是没有任何风险的方式,下面是我目前在支付宝内理财的一些收益截图,绝对真实。▼

整体收益来源有3个渠道,分别是余额宝、余利宝以及理财基金。这些都是可以通过支付宝进行赚取的,然后接下来分别说说这些渠道理财的优劣吧。

首先是余额宝,大家都知道这个是干嘛的,我应该是属于余额宝最早期的一批用户,在余额宝推出的当天,我就转了1000块钱进去试水,当发现真的每天有收益的时候,立马把当时手上仅有的2万多块全部转了进去,并且养成了一个工资一到账就立马转入余额宝的好习惯。

虽然目前余额宝的利息大不如前,今天的七日年化仅仅只有1.715%,但你们知道余额宝的巅峰曾经打到过7%左右吗,鼎盛时期的余额宝,1万元每天就是实打实的1块多的利息,最高的时候甚至可以达到1块2、1块3的样子,在当时如果你手上有10万的利息存入余额宝,一个月的利息就有300多元。

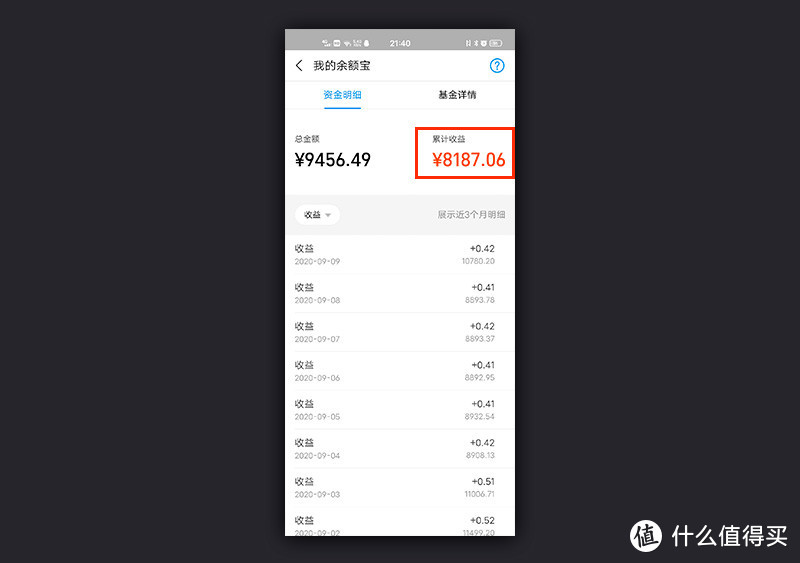

可能很多人觉得10万可以在别的渠道理财,赚取更多的收益,但别忘了,我们是理财小白,余额宝的好处就是随时取用,也不用操心那么多,闲置资金放进去,等着每日收益到账就好了。不过因为结婚之后,工资全都上交了,日常余额宝内只有1万元左右,目前每日利息也就5毛左右的样子吧,但余额宝仍然是给我无脑理财带来最大收益的一个方面,目前累计收益8187.06。▼

其次是余利宝,余利宝这个东西,是在余额宝被打压时期,出现的一个过渡产品,虽然目前支付宝依然保留这个产品,但是意义不大,年化收益只有1.7%,跟余额宝半斤八两吧。但余利宝也曾出现过理财收益的巅峰期,我也是在这一段时间,买入了一笔本金,累计收益673.38元。▼

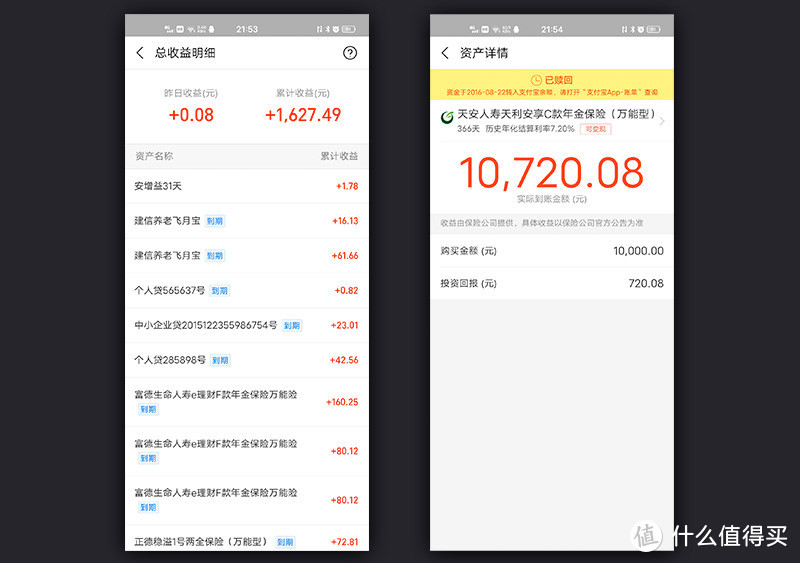

其次是目前支付宝的“理财产品”,这个里面的产品种类就特别丰富了,什么基金、定存、啥的,样样都有。但作为稳定投资型的我,是不会碰那种有风险的理财产品的,对于理财小白来说,我也只建议买稳定型产品,目前通过理财产品,累计收益1627.49元。▼

这个频道也是我目前推荐小白可以大单放心进行理财的一个地方,主买的产品以“稳健投资”类的产品为主,购买的时候,只需要关注年化率就行了,支付宝会不定期推出一些高额理财产品,如果运气好碰到年收益在5%左右的产品,果断买入。关于这块的理财产品,收益最大的是买过一笔1万元的366天定投,回报相当丰厚,给我挣到了720.08元的利息,也就是说如果买入的是10万元,那么1年期的利息就是7200.8元,对于小白来说,真的很大的收益回报了。▼

“稳健投资”都是属于长期持有的方案,但是最长的也就是1年,短期也有0-6个月的产品,年化收益可以达到5%左右,相比于银行动不动就5年才可以达到3%年化收益来说,支付宝则更加人性的多。

但是由于长期持有,在购买的时候,还是建议掌握分寸,因为可能不知道什么时候,我们就急需用钱,这些定投很难赎回。所以在购买这种定投产品的时候,一定要以月为单位购买,比如第一个月买入1万元定投,第二个月再买入1万元定投,以此类推,从第13个月开始,你每月会收到一笔1万元的本金和利息返还,如果需要用到钱,这笔钱就可以用掉,如果不需要用到钱,你可以选择将本金和利息一起再次购买定投产品,这样就可以妥妥的循环了。▼

当然了,在3年前结婚花光了所有积蓄,并且婚后工资一直上交之后,就没有再关注理财这一块,毕竟每月1万块的零花钱,再怎么样也没有办法挣到太多的利息,不过从个人经验来看,目前支付宝的定投理财依然是对小白最友好的理财方式。如果你是小白,千万别碰股票,也别信荐股,我们只需要记住一点,你想挣别人的利息,而别人想挣你的本金。

相关文章

热门文章

2024今晚澳门特马开什么号,放荡任气精选解释落实_3DM9.91.91

2024-11-05

2024一码一肖100%精准,明示精选答案落实_MTC501.3

2024-11-05

成都一周|向开放要活力,向创新要动力!区(市)县、部门、国企这周在忙啥?

2024-11-25

英伟达让市场“失望”

2024-11-22

不再依靠科技股!板块轮动能否推动大选年下的美股走更远?

2024-11-24

太突然!多家车企4S店突然关门、人去楼空,有人刚交了80万元

2024-11-24

美联储主席鲍威尔:反对总统对利率政策发表意见的建议

2024-12-05

隐藏的ITVX系列电视剧在烂番茄的收视率最高的电视剧-你可以现在流媒体

2024-11-02

有话要说...