复星医药抛售“独角兽”和睦家!微赚退出难言完美

- 综合新闻

- 2025-03-14 13:34:05

- 6

- 更新:2025-03-14 13:34:05

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

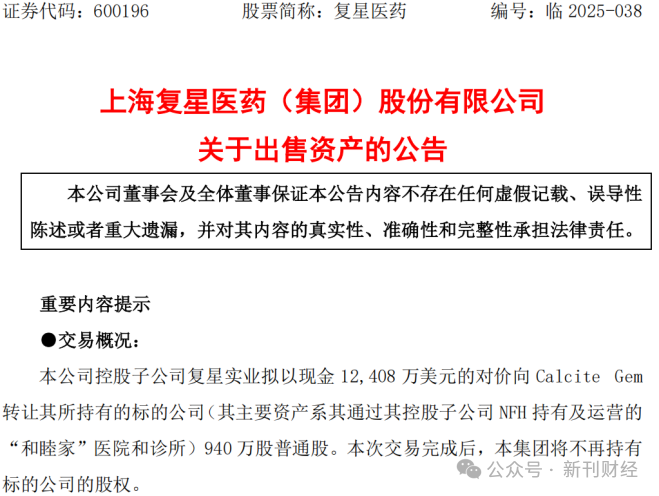

3月13日,上海复星医药(集团)股份有限公司(600196.SH,2196.HK,以下简称:复星医药)发布公告称,其控股子公司復星實業(香港)有限公司(卖方),拟以1.24亿美元的现金,向华平投资旗下的Calcite Gem(买方)转让Unicorn II Holdings Limited(标的公司)940万股普通股,约占标的公司股份总数的6.6%,本次交易完成后将不再持有标的公司股权。标的公司核心资产为通过新风天域集团(NFH)运营的“和睦家”医院和诊所。交易完成后,复星医药将彻底退出这一曾被视为医疗服务板块标杆的资产。

标的公司Unicorn(译为独角兽)的“和睦家”,作为中国高端私立医疗服务的代表,覆盖北上广深等核心城市,客户粘性较强,客单价往往超万元,提供妇产、儿科、康复等全生命周期医疗服务。出售所持有的全部标的公司股权,复星医药可获得约6.5亿元税后净收益,但若对比历史投入——NFH 2022年私有化时估值约16亿美元——本次估值18.81亿美元只是略有上涨,考虑到复星2014年收购和睦家时的雄心,此次退出难言完美。

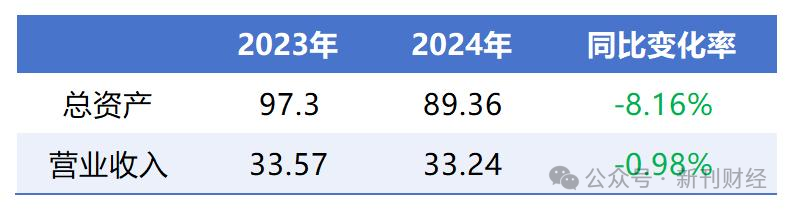

截至2024年底,标的总资产达89.36亿元,年营收为33.24亿元,资产相较2023年的数据减少了8.16%,收入则下滑0.98%。尽管和睦家的技术和服务在业内有一定的优势,但近年来医疗市场竞争加剧、运营成本高企,叠加复星医药自身财务压力,或迫使复星医药不得不作出战略抉择。对于复星医药而言,乐观派认为该交易是“止血+聚焦”的双赢,谨慎派则有对贱卖资产的质疑。虽然如此退出并不完美,但在集团全盘考虑,或是次优选择。

此次整体估值18.81亿美元对应的P/S(市销率)约为4.1倍,相较于新里程的2.5倍、海吉亚医疗的2倍,该估值偏高,但相较于美中嘉和的13.5倍,还是相当便宜。复星医药强调,定价综合考虑了2022年新风天域集团12美元/股的私有化价格,及和睦家的品牌溢价,交易双方协商后定为13.2美元/股。这一价格虽未显著偏离行业区间,但能否充分体现资产真实价值,估值模型与参数的选取是仁者见仁,关键还是在于各方对和睦家的未来前景判断。

出售和睦家为哪般?

复星医药尚未公布2024年年报,最近的三季报显示,公司去年的财务指标呈现增收不增利的形势。前三季度累计营收309.12亿元,同比微增0.69%,但归母净利润20.11亿元,同比下滑11.93%。

复星医药急于出售,有多方面的原因。公司目前正处于一定的财务压力中,存在降负债与回笼资金的切实需求。近年来,公司深陷负债困境,截至2024年9月末,复星医药的资产负债率为48.64%,显著高于化药行业(同花顺二级分类)资产负债率的中位值35.37%;同花顺还显示,复星医药账面尚存短期借款186.8亿元,一年内到期非流动负债50.05亿元,而货币资金仅135.08亿元,流动性缺口显著。此次交易产生的投资收益,虽短期缓解偿债压力,但面对前期积累的大量对外担保,继续优化资产负债表仍非常重要。

复星医药实控人郭广昌之前曾表示聚焦生物医药与文旅两大主业,但2024年上半年,只有和睦家所在的医疗服务板块增长16.90%,占比极小的其他业务有所上扬,除此之外,占公司整体营收超过80%的医药工业、医疗器械及医学诊断等却出现了下滑。因此此时剥离非核心资产可释放资源,集中创新药发展,从投资驱动到主业回归,也确是公司战略聚焦的体现。

但另一方面复星医药自身的商誉减值风险与ROE(净资产收益率)低迷也可能是影响因素,截至2024年9月末,复星医药商誉高达108.01亿元,频繁并购带来的商誉如利剑悬顶,而ROE仅4.32%,远低于恒瑞医药(10.97%)、华东医药(11.89%)等竞争对手的盈利水平。因此出售和睦家可减少潜在商誉减值风险,同时提升资本使用效率。

本次股权出售对复星医药的影响有何利弊?短期来看存在显著利好,因为现金流得以改善,利润也将增厚。1.24亿美元(约合人民币8.9亿元)的交易对价是对运营资金的直接补充,获得的6.5亿元税后收益,也可对冲2024年前三季度净利润下滑11.93%的颓势。

但长期来看则存隐忧,失去医疗服务增长极,恐抑制长期利润增长能力。尽管和睦家2024年营收微降,但其品牌壁垒与高端客群仍具战略价值。复星医药收窄退出医疗服务赛道,可能错失银发经济与消费升级带来的长期红利。对比国际药企如强生、罗氏均通过“药械服一体化”构建护城河,复星医药的“断舍离”是否过于激进?如果考虑长期价值以及和其他产业的相互影响,或许非价值最大化退出。

作为大型投资机构,Calcite Gem也是不会做亏本的买卖,以4倍市销率接盘,看似溢价,实则瞄准中国高端医疗市场的稀缺标的。若能通过管理优化或资本整合实现和睦家的规模效应,更可能获得长期超额收益,华平系显然对此充满信心。

此次交易披露后,复星医药的股份也将面临资本市场的信任考验。截至公告日,复星医药A股收盘价24.53元,市值655亿元,但相比2021年的历史高点,已跌超70%,市值蒸发约1500亿元。此次交易虽短期提振财报,但若后续创新药管线进展不及预期,或陷入“卖资产—利润波动—估值承压”的不利循环。

郭广昌曾言,坚持做对的事,坚持做难的事,坚持做需要时间积累的事。出售和睦家,似乎是对的事,也是难的事,但不像时间积累的事。不过既然已成现实,复星医药更需要往前看,回答两个关键问题:创新药能否填补资产剥离后的增长缺口?轻资产转型是否真能降低风险?医疗服务板块的退出可能削弱其抗周期能力,若创新药研发遇阻,将无回旋余地。如何将现有的资源转化为可持续的竞争力,才是复星医药长期的命题。

作者 | 魏思

编辑 | 吴雪

有话要说...