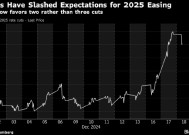

2013年银行从业《个人理财》第二章:个人理财基础

- 体育赛事

- 2024-12-18 13:06:15

- 6

2013年银行从业《个人理财》第二章:个人理财基础

第二章 个人理财基础

第一节生命周期与个人理财规划

一、生命周期理论

(一)生命周期概念

生命周期理论是F?莫迪利亚尼与宾夕法尼亚大学的R?布伦博格、A?安多共同创建的。生命周期理论对消费者的消费行为提供了全新的解释,该理论指出,个人是在相当长的时间内计划他的消费和储蓄行为的,在整个生命周期内实现消费的最佳配置。也就是说,一个人将综合考虑其即期收入、未来收入,以及可预期的开支、工作时间、退休时间等诸因素来决定目前的消费和储蓄,以使其消费水平在一生内保持相对平衡的水平,而不至于出现消费水平的大幅波动。

(二)家庭生命周期在金融理财方面的运用

1.金融理财师可以帮助客户根据其家庭生命周期计划选择适合客户的保险、信托、信贷理财套餐。

2.金融理财师可以帮助客户根据其家庭生命周期的流动性、收益性和获利性需求给予资产配置建议。

二、个人理财规划

(一)个人理财规划的范畴

个人理财规划是根据每个人不同生命周期的特点(通常以15岁为出发点),针对从学业、职业的选择到家庭、居住、退休所需要的财务状况,综合使用银行产品、证券、保险产品等金融工具,来进行理财活动和财务安排。

(二)个人生命周期各阶段的理财活动

1.探索期

每个人未来的财务状况并不只是从步人社会开始第一份工作、领取第一份收入开始,而应从学生时 代尤其是步入大学时就应开始准备。

2.建立期

单身创业时代,是个人财务的建立与形成期,这一时期有很多沉重的理财任务,必须加强现金流管 理,多储蓄,科学合理地安排各项日常收支.适当节约资金进行高风险的金融投资。如股票、基金、外汇、期 货投资,一方面积累投资经验,另一方面利用年轻人风险承受能力较强的特征博取较高的投资回报。

3.稳定期

成家立业之后,面临着未来的子女教育、父母赡养、自己退休三大人生重任,这时的理财任务是尽可 能多地储备资产、积累财富、未雨绸缪。这一时期要做好投资规划与家庭现金流规划,以防范疾病、意外、 失业等风险。这一时期的保险保障规划也十分重要,可考虑定期定额基金投资等方式,利用投资的复利 效应和长期投资的时间价值为未来积累财富。

4.维持期

个人开始面临财务的三大考验,分别是为子女准备的教育费用、为父母准备的赡养费用,以及为自己 退休准备的养老费用,同时在这一阶段还需要彻底还清各种中长期债务。因此,这一阶段是个人和家庭 进行财务规划的关键期,既要通过提高劳动收入,积累尽可能多的财富,更要善用投资工具创造更多财 富;既要努力偿清各种中长期债务,又要为未来储备财产。这一时期,财务投资尤其是中高风险的组合投 资成为主要手段。

5.高峰期

个人的主要理财任务是妥善管理好积累的财富,积极调整投资组合,降低投资风险,以保守稳健型投 资为主,配以适当比例的进取型投资,多配置基金、债券、储蓄、结构性理财产品,以稳健的方式使资产得 以保值增值。

6.退休期

这一时期的主要理财任务就是稳健投资保住财产,合理支出积蓄的财富以保障退休期间的正常支 出。因此,这一时期的投资以安全为主要目标,保本是基本目标,投资组合应以固定收益投资工具为主, 如各种债券、债券型基金、货币基金、储蓄等,因为债券本身具有还本付息的特征,风险小、收益稳定,保本 之外每年有固定的收益,而且一般债券收益率会高于通货膨胀率。

退休养老期的财务支出除了日常养老费用外,最大的一块就是医疗保健支出。同时,退休养老期的

一个重要任务是遗产规划以及与此相关联的税务规划。

三、家庭生命周期各阶段的理财活动

家庭的生命周期是指家庭形成期(建立家庭和生养子女)、家庭成长期(子女长大就学)、家庭成熟期

(子女独立和事业发展到巅峰)和家庭衰老期(退休到终老而使家庭消灭)的整个过程。

(一)家庭形成期

1.家庭形成期的特征

这一阶段是从结婚到子女出生,此时,家庭成员随子女出生而增加,家庭负担逐渐加重。

2.收入及支出

收入以双薪家庭为主,收入增加;支出也随家庭成员增多而上升。

3.资产

此时可积累的资产有限,但因为年轻,可承受较高的投资风险。

4.负债

组建家庭、子女出生、贷款买房等人生重大事件使得此时家庭通常要背负高额债务。

5.保险安排

这一阶段需要提高寿险保额。

6.核心资产配置

股票70%、债券10%、货币20%。

7.信贷运用

此时可以运用信用卡、小额信贷来解决现金流不足的问题。

(二)家庭成长期

1.家庭成长期的特征

这一时期是从子女出生到完成学业为止,家庭成员数固定。

2.收入及支出

收入以双薪家庭为主,且随着工作经验的增长,收入增加;支出趋于稳定,但子女上大学后费用负担

加重。

3.资产

可积累的资产逐渐增加,但随着年龄的增长,需要开始控制投资风险。

4.负债

若有房贷需要偿还,此时是交付房贷本息、降低负债余额的阶段。

5.保险安排

此时最重要的保险安排是以子女教育年金储备高等教育学费。

6.核心资产配置

股票60%、债券30%、货币10%。

7.信贷运用

此时运用较多的是房屋和汽车等分期付款。

(三)家庭成熟期

1.家庭成熟期的特征

这一阶段从子女完成学业到夫妻均退休为止,家庭成员数随子女独立而减少。

2.收入及支出

夫妻事业发展和收入均达到巅峰,收入大幅增加;随家庭成员减少,支出可望降低,此时是准备退休金的黄金时期。

3.资产

可积累的资产达到巅峰,此时要逐步降低投资风险,准备退休。

4.负债

家庭应该在退休前把所有的负债还清。

5.保险安排

此时是准备退休金的阶段,可以以养老保险或递延年金的方式来储备退休金。

6.核心资产配置

股票50%、债券40%、货币10%。

7.信贷运用

?此时应该将各项贷款及负债还清。

(四)家庭衰老期

1.家庭衰老期的特征

这一阶段从夫妻均退休到夫妻一方过世为止,家庭成员只有夫妻两人(也称为空巢期)。

2.收入及支出

此时收入以理财收入或转移性收人为主,或以养老金及储蓄维持生计;支出中,主要是医疗费用大幅提高。

3.资产

逐年变现资产来应付退休后生活费开销,投资应以固定收益工具为主。

4.负债

此时应该无新增负债和贷款。

5.保险安排

可以投保长期看护险。

6.核心资产配置

股票20%、债券60%、货币20%。

历年银行从业资格考试真题汇总(word下载版)

银行从业考试《个人理财》考点难点解析汇总

第二节理财价值观

一、理财价值观的含义

理财价值观就是客户对不同理财目标的优先顺序的主观评价。价值观因人而异,没有对错标准,理财规划师的责任不在于改变客户的价值观,而是让客户了解在不同价值观下的财务特征和理财方式。

客户在理财过程中会产生两种支出:义务性支出和选择性支出。义务性支出也称为强制性支出,是收入中必须优先满足的支出。义务性支出包括三项:第一,日常生

活基本开销;第二,已有负债的本利摊还支出;第三,已有保险的续期保费支出。收人中除去义务性支出的部分就是选择性支出,选择性支出也称为任意性支出,不同价值观的客户由于对不同理财目标实现后带来的效用有不同的主观评价,因此,对任意性支出的顺序选择会有所不同。

相关文章

热门文章

2024一码一肖100%精准,明示精选答案落实_MTC501.3

2024-11-05

2024今晚澳门特马开什么号,放荡任气精选解释落实_3DM9.91.91

2024-11-05

成都一周|向开放要活力,向创新要动力!区(市)县、部门、国企这周在忙啥?

2024-11-25

英伟达让市场“失望”

2024-11-22

探索渠道软件的创新:纽约时报连接和世界洞察

2024-11-02

2024澳门历史记录查询,沧海一粟精选解释落实_ZOL99.76.77

2024-11-09

不再依靠科技股!板块轮动能否推动大选年下的美股走更远?

2024-11-24

太突然!多家车企4S店突然关门、人去楼空,有人刚交了80万元

2024-11-24

有话要说...